La auditora interna de la Cooperativa Eléctrica Limitada de Oberá fue despedida este mes, concretamente el 19/06/2026, tras detectar faltantes graves en las arcas de la institución que brinda luz y agua a los obereños.

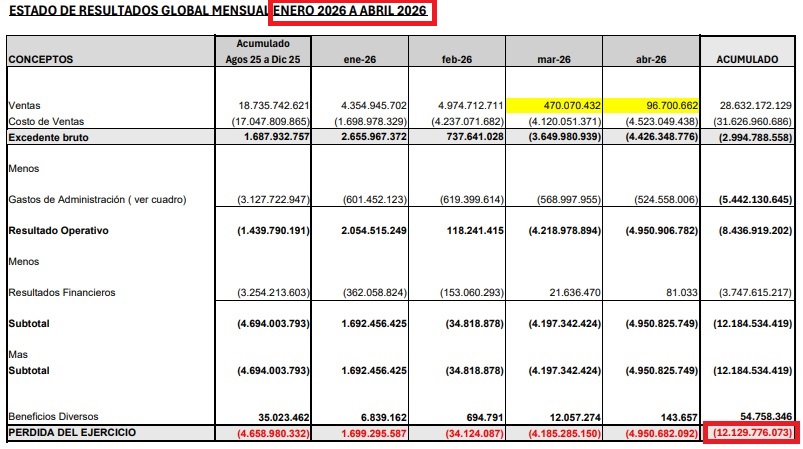

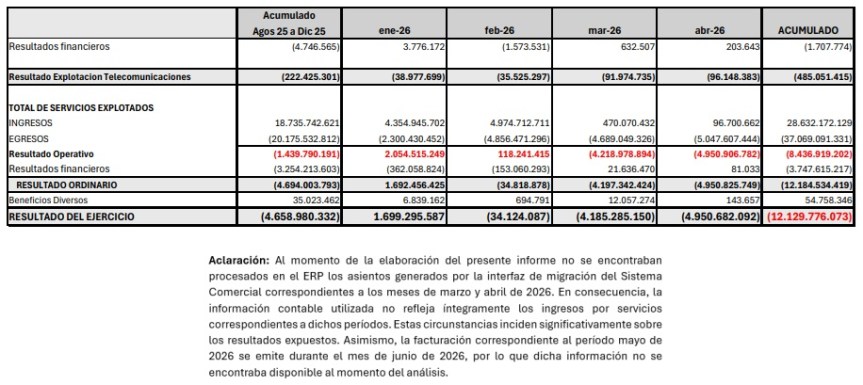

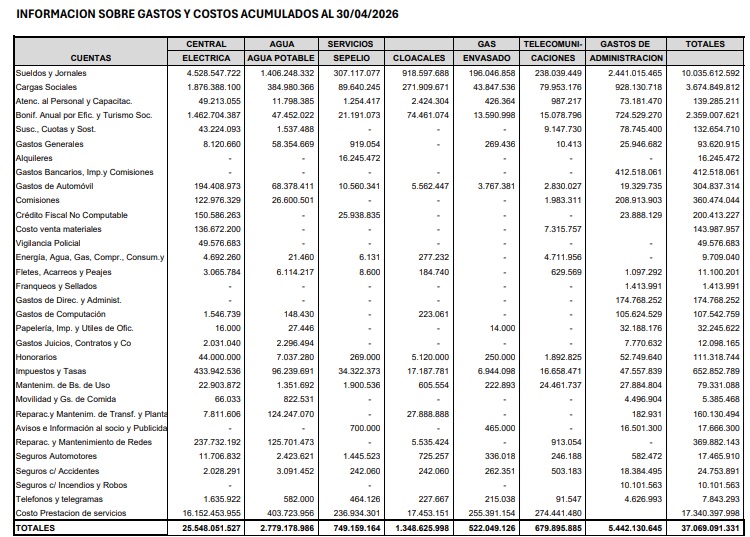

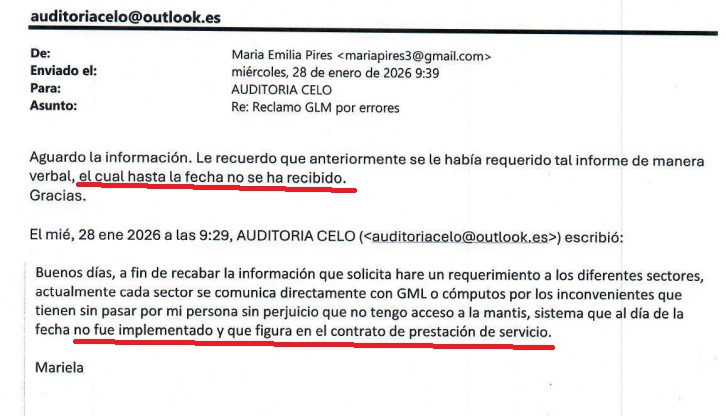

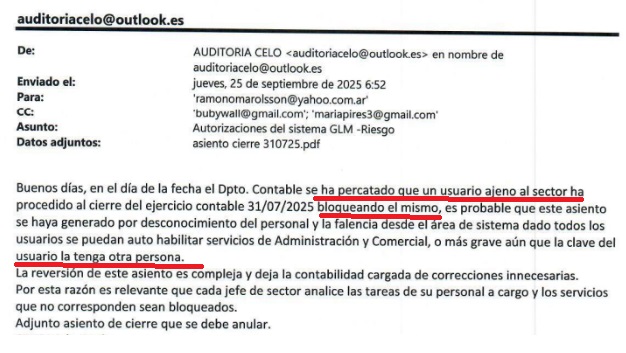

Un informe de 27 páginas enviado por la contadora Mariela Basila a la presidente María Emilia Pires, el 28 de enero de este año, revela una serie de irregularidades con el sistema GLM. Más tarde, otro informe con la fima del contador Guillermo Maciel, del 3 de junio de 2026 pone en conocimiento del gerente Omar Olsson (ex diputado Renovador) 12 páginas donde detalla inconsistencias contables desde enero 2026, revelando una pérdida acumulada de $12.129.776.073.

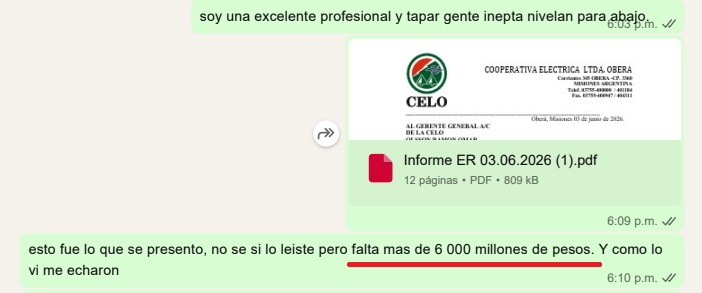

Según una coversación de Whatsapp a la que accedió este medio, la auditora (Basila) fue despedida luego de denunciar estas irregularidades donde hay un faltante de varios miles de millones de pesos.

El informe del 3 de junio denota la «inexistencia de una contabilidad veraz, falta de control bancario, saldos de caja que no cierran, falta de presentación de declaraciones juradas mensuales, multas excesivas de ARCAS por falta de presentación de declaraciones juradas, pago de sueldos en negro, reclamos de los empleados por errores graves en las liquidaciones de haberes y facturas que son modificadas para cobrar mas servicios a la Provincia», entre otros.

Según se supo, la contadora ha iniciado acciones legales contra la CELO por su despido donde fue sacada de la institución bajo custodia.

Por otro lado, el actual auditor contable de la CELO es Daniel Pedro Cid, quien no debería ser auditor externo porque fue presidente de Marandú, una de las principales proveedoras de la CELO, eso está vedado por la RT 37 de la CPCE.

«Años 2022, 2023, 2024, 2025 todos aprobados a libro cerrado, por eso certificaron los balance en Posadas, esos balances deben ser auditados nuevamente», indicó una fuente de la cooperativa.

Oberá, Misiones 03 de junio de 2026.

AL GERENTE GENERAL A/C

DE LA CELO

OLSSON RAMON OMAR

PRESENTE

Ref.: Estado de Resultados solicitado – Período 01/01/2026 al 31/05/2026

De mi mayor consideración:

En concordancia con lo oportunamente informado mediante Notas N° 243 de fecha 20/03/2026, N° 253 de fecha 26/03/2026 y N° 328 de fecha 17/04/2026, informo que del análisis efectuado continúan verificándose registraciones

pendientes y situaciones de atraso en la actualización contable.

Asimismo, las tareas de regularización realizadas hasta la fecha no han permitido subsanar sustancialmente las observaciones oportunamente informadas.

Atento a lo solicitado mediante Nota de fecha 01/06/2026, y luego del análisis técnico efectuado sobre la información contable disponible, se observan diversas situaciones que podrían afectar la razonabilidad de los informes.

De manera enunciativa y no taxativa, se observaron las siguientes situaciones:

No se observan registraciones contables asociadas al beneficio previsto en el Artículo 21 de la Ley 27.541, referido al cómputo de contribuciones patronales como crédito.

No fueron registrados los devengamientos del Impuesto al Valor Agregado (IVA) correspondientes a los períodos enero 2026 en adelante.

Las cuentas de Crédito Fiscal presentan saldos remanentes correspondientes a períodos ya devengados desde enero de 2026.

*No se observa la individualización del crédito fiscal no computable correspondiente a actividades exentas desarrolladas por la Cooperativa, ni registraciones contables que permitan identificar la porción del crédito fiscal atribuible a dichas actividades desde el periodo 01/2026.

*No se observan registraciones contables asociadas al beneficio previsto en el Artículo 21 de la Ley 27.541, referido al cómputo de contribuciones patronales como crédito fiscal del IVA. En consecuencia, no resulta posible verificar su aplicación ni cuantificar el eventual beneficio económico que podría corresponder a la entidad.

- No fueron registrados los devengamientos de Ingresos Brutos correspondientes a los

períodos mensuales transcurridos del año 2026. - No se encuentran registradas las compensaciones efectuadas ante ATM Misiones por

las cancelaciones de retenciones y percepciones realizadas desde enero de 2026. - Los pagos de Tasas Municipales efectuados a los Municipios de Oberá, Campo

Ramón, General San Martín y Colonia Alberdi desde el período 02/2026 no se

encuentran registrados en la contabilidad, como así tampoco los devengamientos

correspondientes a los períodos enero 2026 en adelante. - No se encuentran registradas contablemente las retenciones SUSS computadas en las

declaraciones juradas F.931. - No se encuentran registradas multas e intereses determinados por ARCA.

- No se encuentran registradas las cuotas debitadas correspondientes a los planes de

pago ARCA de los meses marzo, abril y mayo de 2026. - Los pagos efectuados a ARCA en concepto de aportes y contribuciones a la seguridad

social desde marzo de 2026 en adelante no se encuentran reflejados en la contabilidad. - Los pagos de SICORE efectuados desde el período 02/2026 no se encuentran

registrados en la contabilidad. - Los pagos efectuados al EPRAC e IMAS no se encuentran registrados desde marzo

2026. - No se observan registraciones de pagos y cancelaciones de obligaciones con Obras

Sociales con posterioridad al último pago contabilizado en enero de 2026,

correspondiente al período diciembre de 2025. - No se observa el devengamiento de las retribuciones correspondientes al Consejo de

Administración desde enero de 2026, como tampoco el registro contable de los pagos

efectuados por dicho concepto. - La cuenta Compra de Energía EMSA presenta saldo acreedor en enero de 2026 y no

deudor, situación que resulta inconsistente con la naturaleza habitual de una cuenta de

costos y que requiere análisis a efectos de verificar su correcta composición e

imputación contable. - Se observan intereses por mora asociados a obligaciones con EMSA imputados como

costo de energía y no como resultados financieros. En consecuencia, los costos

operativos podrían encontrarse sobrevaluados y los resultados financieros subvaluados

respecto de su adecuada exposición contable, situación que requiere análisis y eventual

reclasificación. - Se observan saldos acreedores significativos en cuentas de activo, entre ellas

Macroclick y Mercado Pago. Dado que estas cuentas deberían reflejar saldos a favor de - la Cooperativa, la situación observada podría indicar registraciones, imputaciones o

- conciliaciones pendientes de revisión.

- Se observan cuentas de resultado negativo con saldo acreedor, entre ellas la cuenta

«Impuestos Varios», situación que resulta inconsistente con la naturaleza habitual de

dichas partidas y que requiere revisión y análisis a efectos de verificar su correcta

composición e imputación contable. - Se observa una diferencia entre el Debe y el Haber (principio de la partida doble) al

31/05/2026 por la suma de $30.421.849,87, situación que evidencia inconsistencias en

la información contable disponible y que, de mantenerse al cierre del ejercicio,

impediría la correcta conciliación de los estados contables. - No se observa el procesamiento en el ERP de los asientos generados por la interfaz de

migración del Sistema Comercial correspondientes a las facturaciones de marzo y abril

de 2026, por lo que la información contable utilizada no refleja íntegramente los

ingresos por servicios de dichos períodos. Dicha situación impide la incorporación de

tales ingresos a la contabilidad, tratándose de un proceso sistémico necesario para su

registración. - Las situaciones descriptas precedentemente inciden sobre la razonabilidad de los

resultados que pudieran exponerse para el período solicitado.

En virtud de ello, considero conveniente que las observaciones señaladas sean

analizadas y subsanadas con la mayor celeridad posible, teniendo especialmente en

consideración la proximidad del cierre del ejercicio económico y la necesidad de contar

con información contable consistente, actualizada y debidamente conciliada para la

confección de los estados contables y los procesos de revisión y auditoría que

correspondan.

Sin perjuicio de lo expuesto, dejo expresa constancia de mi disposición para colaborar

en la elaboración de los informes requeridos.

En tal sentido, se procedió a la elaboración de los informes solicitados sobre la base de

la información disponible al momento del análisis, dejando debidamente detalladas las

observaciones y limitaciones identificadas que, a criterio del suscripto, tienen incidencia

sobre la razonabilidad de los resultados expuestos.

Asimismo, la facturación correspondiente al período mayo de 2026 se emite durante el

mes de junio de 2026, al igual que la generación de parte de los movimientos

vinculados al costo laboral de dicho período, por lo que la información correspondiente

al mes de mayo de 2026 no fue considerada en el presente informe.

Firma: Guillermo Maciel, contador