Crece con fuerza un «banco en la nube», que permite tener los billetes verdes en una cuenta digital sin que los pueda «tocar» ninguna autoridad local.

Ya es un boom en la Argentina, el segundo país en nivel de uso con 15.000 usuarios activos (que operaron al menos una vez por semana) y 40.000 totales. El primero es Venezuela.

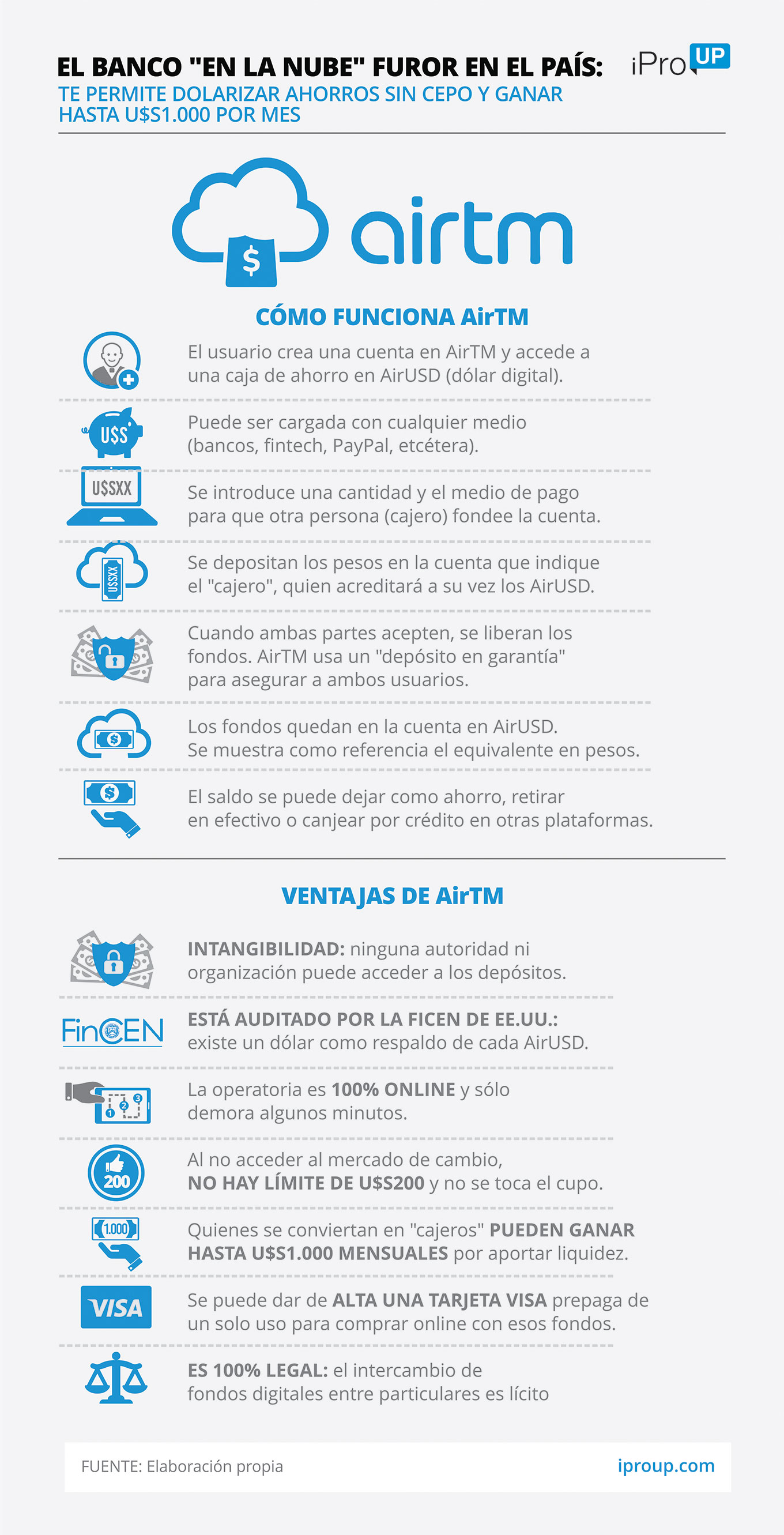

Una suerte de plataforma «anticorralito» que, además, permite adquirir divisas en pesos y sin recurrir a la plaza cambiaria, por lo que no rige ni el cepo ni el cupo de u$s200 mensual.

Se trata de AirTM, cuyo nombre justamente remite a esa «intangibilidad» de los fondos: consiste en un juego de palabras de Air (aire) y ATM, la sigla en inglés para los cajeros automáticos.

Cómo funciona

«AirTM es una billetera digital con una cuenta en AirUSD, que es una especie de criptomoneda atada al dólar. Está regulada por la FINCEN (Red de Control de Delitos Financieros de EE.UU.), que audita que haya un dólar por cada AirUSD de los usuarios», cuenta a iProUP Gastón Levar, integrante argentino de la firma.

De acuerdo con el ejecutivo, la principal ventaja de la plataforma es que «permite depositar pesos, congelar el valor en dólares y retirarlos en cualquier momento en que se desee». En todos los casos, la cotización de referencia es el blue.

AirTM consiste en un marketplace en el que los usuarios pueden comprar y vender con otras personas de todo el mundo saldos digitales de 500 sistemas, entre ellos:

- Bancos: de Argentina o el exterior

- Billeteras digitales y sistemas de pago: Mercado Pago, PayPal, Payoneer, Skrill, etc

- Tarjetas de regalo: Amazon, eBay, Google Play, Apple, etcétera, que se pueden comprar en Mercado Libre en cuotas y revender por dólares

- Plataformas de juegos: Steam, PlayStation Network, etcétera

- Criptomonedas: Bitcoin, Ethereum, DAI, etcétera

Para que este sistema funcione, entran en operación los «cajeros» de AirTM, es decir, usuarios validados por la plataforma que se encargan de hacer los depósitos correspondientes.

«Es el modelo de Uber llevado al intercambio de saldos digitales. Por eso no sorprende que exejecutivos de la aplicación de viajes hayan creado la plataforma», señala Levar, en referencia a los mexicanos Miguel Valencia y Edgar Barragán Castrillón.

En efecto, el directivo remarca que así como los conductores de Uber deben pasar ciertos controles, los cajeros de AirTM deben cumplir los estrictos requisitos que plantea la plataforma. Y se llevan el total de la tasa de intercambio que ellos mismos establecen, ya que AirTM sólo cobra una tarifa fija de u$s 0,40 por transacción.

El sistema funciona de la siguiente manera:

- El usuario crea una cuenta en AirTM y accede a una caja de ahorro en AirUSD, una moneda digital que vale un dólar

- Esa cuenta puede ser cargada con cualquier medio de pago (transferencias bancarias o fintech, sistemas de pago, etcétera)

- Se introduce una cantidad y el medio de pago para que otra persona (cajero) fondee la cuenta

- Una vez que se acepta la transacción, habrá que depositar los pesos en la cuenta bancaria o fintech que indique el «cajero», quien acreditará a su vez los AirUSD

- Cuando ambas partes acepten la operación, se liberan los fondos. AirTM usa un escrow o «depósito en garantía» para asegurar a ambos usuarios

- Los fondos quedan en la cuenta en AirUSD. Se muestra como referencia el equivalente en pesos que se actualiza según variaciones del mercado

- Ese saldo se puede dejar como ahorro, retirar en efectivo cuando se desee o canjear por crédito en otras plataformas

Según Levar, AirTM además permite encontrar algunas oportunidades, como «comprar crédito de Rappi muy barato«. Pero destaca la posibilidad de realizar pagos en el exterior, sin cupo ni cepo.

«AirTM te ofrece una tarjeta Visa prepaga internacional de un solo uso que se crea al instante. Así, podés aprovechar una oferta de un pasaje a Brasil sin preocuparte por los recargos», remarca el ejecutivo.

Además, Levar afirma que es posible aprovechar movimientos de la cotización y hacer pagos a terceros para evitar pasar dos veces por un cajero de AirTM: una para el cambio de moneda y otro para el retiro.

«Por ejemplo, si el dólar está alto y tengo que pagar el alquiler, hago el retiro al CBU del propietario del inmueble y además ahorro comisiones«, completa.

Cajeros automáticos, pero humanos

Los cajeros son los que dan vida a las transacciones de AirTM. Y cualquiera de los usuarios puede convertirse en uno y ganar hasta 1.000 dólares por mes si se dedica a eso.

Al principio, la plataforma permite usar un 30% de los medios de pago disponibles una vez que se da de alta la cuenta. También están «topeados» los límites de las operaciones. Luego de 15 transacciones exitosas y un análisis de AirTM, el usuario se podrá convertir en un cajero y operar con mayores montos y medios de pago.

«El movimiento entre billeteras siempre te dejará una ganancia, que puede estar entre el 4 y el 10%«, remarca. Y da un ejemplo concreto de lo que sería un «rulo 4.0″, como se conoce en la jerga a comprar divisas, venderlas más caras y volverlas a adquirir para repetir la operatoria:

- Comprar AirUSD desde cuenta bancaria o fintech a $173 por dólar

- Cambiar esos fondos por saldo de PayPal, que en la plataforma se vende con una comisión de 13%

- De esa tasa, 6% es la comisión que cobra PayPal, u$s0,40 es el fee de AirTM y el resto es ganancia

Esta operatoria fue usada fuertemente en el país para conseguir dólares en cajas de ahorro bancarias hasta que el BCRA detectó a los coleros digitales y reforzó las restricciones en septiembre.

De hecho, en el sector se rumorea que las alarmas saltaron por gran cantidad de usuarios de Brubank que usaron AirTM para estas transacciones. Así que las cuentas bancarias en dólares es el único medio que no se puede usar en AirTM: para retirar en Argentina habrá que hacerlo en pesos, a $163 por dólar.

Levar advierte que tener cuentas en el exterior mejora las chances de lograr más rentabilidad. «Siendo cajero es posible ganar hasta 50 dólares por día, entre u$s700 y u$s1.000 por mes», revela.

En efecto, muchas personas usan AirTM como salida laboral. En una entrevista por Zoom, Levar mostró a iProUP un panel con las últimas ofertas para intercambiar saldos, en el cual el sistema destacaba las más convenientes. Solo pasaron algunos segundos hasta que un cajero «pescó» la transación.

100% legal

Las operaciones con plataformas de fondos digitales y monedas virtuales suelen estar en un gris legal y tributario. Si bien el Banco Central impidió las recargas con tarjetas en PayPal, los expertos afirman que es lícito cobrar trabajos y operar con saldos de plataformas.

«La compra de activos digitales, como saldos en PayPal, no está vedada por la ley. Es una operatoria similar al Bitcoin«, afirma a iProUP Guillermo Navarro, abogado experto en derecho tecnológico y fundador del estudio Bildenex.

Y completa: «Hacen intermediación, que está permitido. Sólo deben cumplir con las normas de KYC (conocé a tu cliente) y fiscales«.

También remarca que recibir saldos de PayPal, tampoco es ilícito. «Como te abonan por un servicio digital, se trata de un pago en especie. No tenés obligación de liquidarlo, porque ese dinero no está en ningún lado«, remarca.

Y ejemplifica: «Una remuneración por PayPal o Bitcoins es como que te paguen con un kilo de sal. No tengo obligación de declarar algo que no es dinero y, técnicamente, un saldo digital no es dinero«.

En el caso de recibir honorarios, Navarro advierte que «existe la obligación de facturar el servicio, pero para muchas actividades el emisor de los fondos no requiere una factura».

«Si se hace una factura E, hay 180 días para cobrar. Los fondos digitales no son regulados el por Banco Central, pero siguen siéndolo por AFIP por la obligación tributaria», señala.

Así, AirTM se suma al botiquín de primeros auxilios de los argentinos que quieren resguardar sus ahorros. Y recurren al poder de la nube para manejar su dinero con toda las ventajas y la libertad que ofrece la economía digital.